Piccoli satelliti, finestre sempre più strette: Perché la promessa di un accesso democratico allo spazio è più fragile di quanto sembri

Risultati principali

- La maturità del sistema end-to-end per i programmi SmallSat dei paesi in via di sviluppo si attesta al livello TRL 3-5, con i principali ostacoli rappresentati dalle operazioni di missione e dallo sfruttamento dei dati, nonostante l’hardware satellitare abbia raggiunto il livello TRL 7-8.

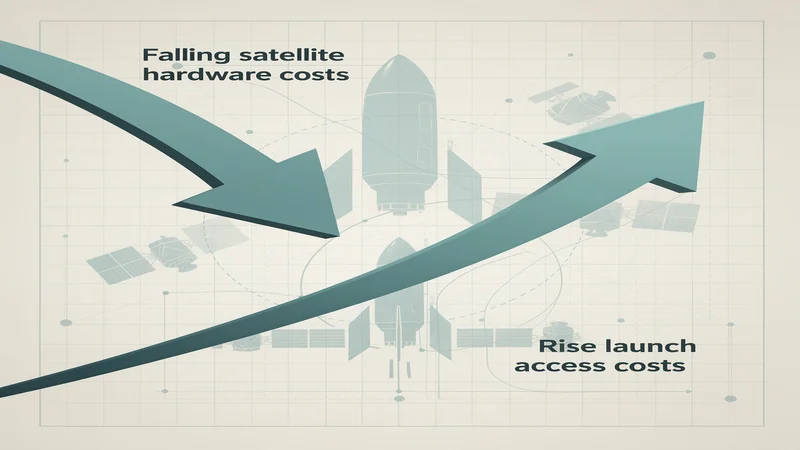

- I costi unitari dei SmallSat e i costi di lancio stanno divergendo: i costi delle missioni dimostrate variano da 2 a 5 milioni di dollari, mentre i prezzi del rideshare di SpaceX salgono a 500 dollari/kg all’anno rispetto a una base di riferimento di monopolio di 6.000-6.500 dollari/kg.

- Nessun paese in via di sviluppo ha raggiunto una capacità sovrana e sfruttata operativamente di resilienza climatica o alle catastrofi derivata dallo spazio tramite SmallSat; il dominio del finanziamento e della governance rimane al TRL 2-3.

- Il periodo 2026-2028 rappresenta il punto di equilibrio ottimale in termini di rapporto costi-prestazioni per l’ingresso nel programma; un ritardo comporta condizioni peggiori in termini di costi di lancio, oneri normativi e congestione orbitale.

- Il “Data-as-a-service” proveniente dalle costellazioni commerciali è già una curva a S competitiva nella sua fase di crescita, spostando la logica strategica dei programmi nazionali SmallSat dall’utilità operativa verso la sovranità e lo sviluppo industriale.

Sintesi

La presente valutazione esamina se la tecnologia dei piccoli satelliti (SmallSat) possa consentire ai paesi in via di sviluppo di acquisire capacità spaziali operativamente utili per il monitoraggio climatico e la resilienza alle catastrofi senza dover replicare l’infrastruttura istituzionale delle potenze spaziali tradizionali. L’analisi rivela un fondamentale divario temporale: il costo dell’hardware è attualmente vantaggioso, mentre la capacità istituzionale necessaria per sfruttarlo richiede un decennio o più per essere sviluppata. L’intuizione strategica centrale è che i SmallSat hanno aperto una finestra di accesso reale ma fragile, e le nazioni meglio posizionate per trarne vantaggio sono quelle che hanno già iniziato, non quelle che stanno ancora deliberando.

Il panorama tecnologico

La rivoluzione dei SmallSat ha mantenuto la sua promessa più evidente: un satellite che un tempo costava centinaia di milioni di dollari ora può essere costruito e lanciato con meno di cinque milioni. Ma questo dato di fatto nasconde una questione più profonda: se un hardware accessibile si traduca effettivamente in capacità utilizzabili e se la stessa accessibilità economica sia sostenibile nel tempo.

Contesto e domanda centrale

I paesi in via di sviluppo devono affrontare una pressione crescente dovuta ai cambiamenti climatici e alle catastrofi naturali, e l’osservazione della Terra dallo spazio offre uno strumento potente per il monitoraggio, l’allerta precoce e la pianificazione della resilienza. I SmallSat — veicoli spaziali di peso inferiore a 180 kg , le cui classi più piccole sono spesso costruite con componenti commerciali già disponibili sul mercato — sono stati indicati come il mezzo per democratizzare questa capacità. Il BOTSAT-1 del Botswana ha raggiunto l’orbita con un costo di 2,19 milioni di dollari . L’MXAO-1 del Messico è stato lanciato per meno di cinque milioni . Programmi internazionali come KiboCUBE e UNOOSA-Exolaunch forniscono slot di lancio sovvenzionati per nazioni che vanno dalla Bolivia al Nepal.

La questione centrale è se questi punti di accesso rappresentino una vera democratizzazione o semplicemente l’illusione di un accesso — e se la finestra per una significativa capacità spaziale sovrana si stia restringendo più velocemente di quanto la maggior parte delle nazioni riesca a coglierla.

Le tendenze trainanti

Sei tendenze definiscono il panorama dei SmallSat per i paesi in via di sviluppo, e le loro interazioni contano più di qualsiasi singola tendenza presa isolatamente.

In primo luogo, la commoditizzazione delle piattaforme COTS ha portato i costi dell’hardware satellitare quasi al minimo. La curva a S dei costi unitari dei SmallSat è in fase di crescita avanzata e si avvicina alla maturità, con costi di missione completi ridotti a $50.000-$5.000.000 a seconda della complessità e delle risorse disponibili . Ulteriori riduzioni richiedono salti architettonici – carichi utili definiti dal software, strutture stampate – che sono ancora a tre-cinque anni dalla prontezza al volo.

In secondo luogo, e in contrasto con il primo punto, i costi di accesso al lancio stanno aumentando anziché diminuire . Il programma di ridesharing di SpaceX, che ha catalizzato il mercato degli SmallSat a partire dal 2021, opera ora come un quasi-monopolio con un prezzo di 7.000 dollari al chilogrammo e aumenti annuali espliciti. Non si tratta di un limite tecnologico, ma di un fenomeno legato alla struttura del mercato: il divario tra il costo marginale di lancio e il prezzo di mercato rappresenta una rendita economica che solo la concorrenza può erodere.

In terzo luogo, i costi di conformità normativa si stanno accumulando. La regola quinquennale di deorbitazione della FCC richiede sistemi di propulsione per i CubeSat al di sopra di circa 600 km , aggiungendo costi e complessità significativi al livello più basso. I requisiti di allocazione dello spettro aggiungono ulteriori barriere. La traiettoria dei costi netti per una missione conforme alle normative è meno favorevole di quanto suggeriscano i prezzi grezzi dell’hardware.

In quarto luogo, il divario di capacità operativa persiste. Il FASat-Delta cileno è rimasto non operativo 300 giorni dopo il lancio . I civili cileni non hanno potuto accedere ai dati del FASat-Charlie durante le emergenze causate dagli incendi boschivi, nonostante il satellite fosse disponibile. Il tasso storico di fallimento degli SmallSat pari a circa il 40 per cento — una cifra che copre due decenni di tutte le classi di satelliti, con tassi attuali probabilmente inferiori — determinato principalmente dall’integrazione di software e sistemi piuttosto che dall’hardware, impone un rischio sproporzionato alle nazioni che non dispongono di margini di bilancio per la perdita di una missione.

Quinto, il data-as-a-service offerto da operatori commerciali – Planet, Spire, ICEYE – rappresenta già una curva di adozione competitiva nella sua fase di crescita, offrendo ai paesi in via di sviluppo dati di osservazione della Terra senza i costi e la complessità legati al possesso di un satellite.

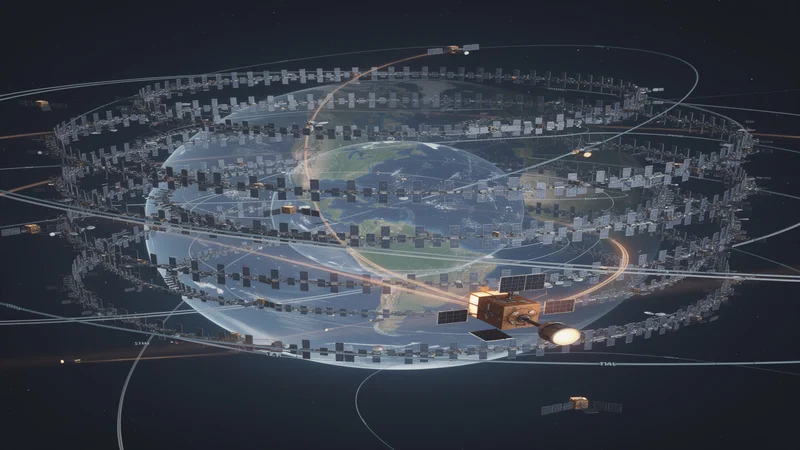

Sesto, l’espansione delle megacostellazioni sta consumando risorse orbitali e di spettro a un ritmo accelerato. Le oltre 200.000 registrazioni di satelliti dell’ITU da parte della Cina e gli oltre 10.000 satelliti attivi di SpaceX suggeriscono che l’ambiente orbitale potrebbe diventare strutturalmente inospitale per i piccoli programmi nazionali entro un decennio.

Riepilogo “Orizonti”

| Orizzonte | Focus | Valutazione | Approfondimento chiave |

|---|---|---|---|

| H1 Mantenimento e difesa (0-2 anni) | Approvvigionamento di COTS, accesso al rideshare, programmi internazionali, pipeline universitarie | Sotto pressione: l’accesso è reale ma le condizioni si stanno deteriorando | Il costo dell’hardware dei satelliti è in calo, ma non quello delle operazioni utili. |

| H2 Costruire e scalare (2-5 anni) | Produzione indigena, costellazioni nazionali, infrastrutture di terra condivise | Misto: il Sudafrica dimostra il percorso, ma il Cile e l’ALCE evidenziano le barriere | La transizione da acquirente a nazione capace di operare nello spazio richiede una profondità istituzionale che manca alla maggior parte delle nazioni in via di sviluppo. |

| H3 Esplorare e trasformare (5+y) | Cooperative a sovranità condivisa, autonomia guidata dall’intelligenza artificiale, finanziamenti per il clima | Esposto: le barriere della governance bloccano la cooperazione; la saturazione della megacostellazione può chiudere la finestra | La domanda non è se gli SmallSat possano democratizzare l’accesso, ma se la finestra rimanga aperta abbastanza a lungo. |

I tre orizzonti

Le scelte che i paesi in via di sviluppo compiranno nei prossimi due o tre anni determineranno quali prospettive rimarranno accessibili. Ogni scenario presenta una strategia ben definita, ma è proprio nella transizione da uno all’altro che i programmi riescono o falliscono.

Orizzonte 1: l’accesso è reale ma fragile

Il panorama dei SmallSat nel breve termine offre ai paesi in via di sviluppo opportunità di accesso davvero senza precedenti. Le missioni con un costo totale compreso tra i 2 e i 5 milioni di dollari sono una realtà comprovata, non semplici proiezioni, e le otto edizioni del programma KiboCUBE organizzate dal 2015 hanno offerto opportunità di lancio a nazioni che altrimenti non avrebbero mai potuto accedere all’orbita. Il Transporter-16 di SpaceX ha trasportato 119 carichi utili nel marzo 2026 , con oltre 1.000 lanci in rideshare cumulativi fino ad oggi .

Ma una valutazione della maturità tecnologica rivela che questo accesso è molto più limitato di quanto sembri. L’hardware del bus satellitare e del carico utile si colloca tranquillamente al TRL 7-8: collaudato in volo e affidabile. Il sistema nel suo complesso, tuttavia, è limitato dall’anello più debole. La capacità del segmento di terra nei contesti dei paesi in via di sviluppo si attesta al TRL 5-6, con servizi basati su cloud come AWS Ground Station e reti aperte come SatNOGS disponibili ma in gran parte non adottate. Le operazioni di missione e lo sfruttamento dei dati – la capacità di trasformare le risorse orbitali in allarmi di catastrofi o dati climatici utilizzabili – si attestano al TRL 3-5. La prontezza complessiva del sistema è quindi TRL 3-5, indipendentemente dalla maturità dell’hardware satellitare.

Questo divario ha conseguenze concrete. Il BIUST del Botswana ha costruito BOTSAT-1 con circa 80 volontari che hanno realizzato un satellite idoneo al volo, ma i programmi che dipendono dai volontari faticano a garantire continuità e qualità. L’Egitto ha sviluppato capacità di assemblaggio, integrazione e collaudo , rappresentando un vero e proprio risultato istituzionale. Per la maggior parte dei paesi in via di sviluppo, tuttavia, il divario tra il lancio di un satellite e la gestione di un programma spaziale rimane enorme. Tre pressioni strutturali si stanno intensificando contemporaneamente: i prezzi di monopolio del rideshare erodono i vantaggi in termini di costi, il divario operativo consuma i budget che dovrebbero servire a costruire capacità e ogni missione fallita comporta conseguenze sproporzionate laddove non vi è margine di ridondanza.

La questione critica per il primo semestre non è se l’accesso esista, ma se i programmi possano convertire gli acquisti una tantum di satelliti in capacità operativa sostenuta prima che i termini di accesso si deteriorino ulteriormente.

Orizzonte 2: Il percorso stretto dall’acquirente al costruttore

Sei aziende sudafricane hanno fornito 116 prodotti al Transporter-14 di SpaceX , mentre Dragonfly Aerospace ha fornito carichi utili per l’osservazione della Terra a livello globale. Ciò rappresenta un vero e proprio passaggio dal ruolo di utente finale a quello di attore della catena di approvvigionamento, ma ha richiesto decenni di politica industriale costante, non una scorciatoia dell’era dei SmallSat.

Il percorso tracciato dal Sudafrica è stretto e poco mappato per chi vuole seguirlo. Un’analisi di convergenza rivela che la capacità spaziale operativa richiede la maturazione simultanea di quattro ambiti: tecnologia hardware, accesso al lancio, capitale istituzionale e umano, nonché architettura di finanziamento e governance. Nessun singolo settore è sufficiente. Il più debole – finanziamento e governance, a TRL 2-3 – determina il ritmo dell’intero sistema. L’Agenzia spaziale dell’America Latina e dei Caraibi (ALCE), lanciata nel 2021 con 21 firmatari, si è arenata prima di diventare operativa. Il Brasile, il più grande attore spaziale della regione, è assente. Il percorso di governance più promettente ha fallito il suo primo test.

Diverse opportunità nell’H2 stanno maturando. I programmi nazionali di costellazioni per il monitoraggio del clima e delle catastrofi sono in fase iniziale di progettazione, con uno studio accademico che propone una costellazione di 12 satelliti per l’India a 0,75 milioni di dollari per unità . L’infrastruttura di terra condivisa sta riducendo quella che è stata la barriera di costo più sottovalutata. I sistemi di propulsione dei CubeSat stanno avanzando verso la conformità normativa che diventerà obbligatoria.

Ma ogni opportunità deve affrontare venti contrari strutturali. Il paradosso della prova in volo blocca l’adozione della tecnologia: i nuovi sistemi non possono acquisire esperienza senza volare, ma gli acquirenti esigono esperienza prima dell’acquisto. La tradizionale politica industriale di recupero – la strategia del mercato protetto che ha funzionato per i semiconduttori e le automobili – non si trasferisce allo spazio, dove gli standard normativi e competitivi globali si applicano fin dall’inizio. La strategia del cluster spaziale da 290 milioni di dollari della Corea del Sud sta scoprendo questo vincolo in tempo reale.

La domanda cruciale per il secondo semestre è se i paesi in via di sviluppo riusciranno a costruire una solidità istituzionale abbastanza rapidamente da sfruttare l’attuale finestra di costo dell’hardware, oppure se il periodo di 7-12 anni suggerito dall’analisi di convergenza per i paesi di fascia media supererà il periodo di accesso favorevole.

Orizzonte 3: Opportunità in via di esaurimento e percorsi alternativi

Le possibilità di trasformazione a lungo termine per l’accesso allo spazio da parte dei paesi in via di sviluppo sono reali, ma dipendono da innovazioni di governance che non hanno precedenti comprovati. Le cooperative di costellazioni a sovranità condivisa – risorse orbitali condivise che riducono i costi per nazione di un ordine di grandezza – rappresentano la possibilità più incisiva, ma lo stallo di ALCE suggerisce che le barriere di governance superino quelle tecniche. Le operazioni satellitari autonome guidate dall’IA potrebbero superare il persistente divario del segmento di terra, sebbene l’inferenza di machine learning a bordo non sia ancora stata miniaturizzata per i budget di potenza e calcolo dei CubeSat. Gli strumenti di finanziamento per il clima, seguendo il modello della costellazione IRIDE italiana finanziata attraverso il Piano nazionale di ripresa e resilienza dell’UE , potrebbero sbloccare il capitale delle banche multilaterali di sviluppo per le risorse spaziali, ma non esiste alcuna applicazione da parte dei paesi in via di sviluppo.

La dinamica H3 più significativa non è un’opportunità mancata, ma una porta che si chiude. Gli operatori di megacostellazioni stanno accumulando slot orbitali e allocazioni di spettro a un ritmo tale da precludere strutturalmente le opzioni per i piccoli programmi nazionali. Chi entra in gioco in ritardo potrebbe trovarsi di fronte non solo a costi più elevati, ma a un accesso effettivamente precluso. Nel frattempo, il modello “data-as-a-service” offre un percorso di convergenza alternativo che aggira completamente la proprietà dei satelliti, fornendo dati di osservazione della Terra attraverso la convergenza di soli due domini – l’offerta commerciale e lo sfruttamento istituzionale dei dati – anziché la piena convergenza a quattro domini richiesta dalla capacità sovrana.

La questione cruciale per l’H3 è se i paesi in via di sviluppo debbano perseguire la capacità sovrana di SmallSat come obiettivo di sviluppo industriale a lungo termine, soddisfacendo al contempo le esigenze immediate di resilienza alle catastrofi attraverso l’approvvigionamento di dati commerciali, oppure se la finestra per l’accesso sovrano si chiuderà prima che tale strategia bifronte possa dare i suoi frutti.

Dinamiche di transizione

La transizione dall’H1 all’H2 è già in corso in una manciata di nazioni. La produzione di componenti in Sudafrica e la capacità di assemblaggio e collaudo in Egitto rappresentano autentici risultati H2 costruiti su decenni di investimenti. Per la maggior parte dei paesi in via di sviluppo, tuttavia, la transizione da missioni CubeSat una tantum a una capacità sostenuta rimane bloccata da lacune istituzionali più che tecniche. La transizione più realizzabile nel breve termine è la diversificazione dell’accesso al lancio: con l’espansione del ridesharing commerciale indiano e la maturazione del lancio commerciale cinese, il monopolio di SpaceX dovrà affrontare la sua prima vera pressione competitiva entro due o tre anni.

Le transizioni da H2 a H3 dipendono in gran parte da progressi nella governance. La sovranità condivisa richiede quadri regionali efficaci che non si sono ancora concretizzati. Il finanziamento climatico per le risorse spaziali richiede un’architettura di banche multilaterali di sviluppo che non esiste ancora. La finestra per queste transizioni si sta restringendo man mano che gli operatori di megacostellazioni accumulano risorse, creando un’urgenza che l’attuale ritmo di sviluppo istituzionale non riesce a soddisfare.

Le prospettive

L’analisi prospettica rivela un panorama in cui il fattore tempo è determinante. La tecnologia è pronta, gli accessi esistono e la necessità è urgente. Ciò che manca è l’infrastruttura istituzionale e finanziaria necessaria a collegare questi elementi — e il tempo stringe per i Paesi che ne hanno più bisogno.

Cosa richiede ogni orizzonte

Ora (H1). I paesi in via di sviluppo dovrebbero dare priorità agli investimenti nel segmento di terra e nello sfruttamento dei dati rispetto all’hardware satellitare. Ogni dollaro speso per stazioni di terra, flussi di elaborazione dei dati e integrazione per gli utenti finali produce rendimenti più elevati rispetto all’aumento della capacità satellitare. L’accesso ai lanci deve essere diversificato immediatamente, ricorrendo al ridesharing commerciale dell’ISRO, ai fornitori cinesi e agli intermediari di lancio per ridurre l’esposizione ai prezzi di monopolio di SpaceX. Per le esigenze immediate di resilienza alle catastrofi, i dati commerciali di osservazione della Terra provenienti da Planet, Spire e ICEYE dovrebbero essere acquisiti subito, piuttosto che attendere che i satelliti nazionali diventino operativi. Costruire la capacità istituzionale di sfruttare i dati di terze parti è di per sé una preparazione allo sfruttamento dei futuri dati satellitari sovrani.

Costruire (H2). Gli investimenti dovrebbero mirare alla capacità di integrazione dei sistemi, non solo all’ingegneria satellitare. Il divario tra il lancio di un satellite e la gestione di un programma spaziale è istituzionale: richiede posizioni finanziate pluriennali per ingegneri delle operazioni di missione, specialisti del segmento di terra e data scientist – non contratti basati su progetti che si dissolvono al termine di una missione. La cooperazione regionale dovrebbe essere perseguita attraverso accordi bilaterali e trilaterali piuttosto che attendere che la governance continentale si cristallizzi. Gli strumenti di finanziamento per il clima che includono risorse spaziali dovrebbero essere attivamente promossi nell’ambito di quadri multilaterali di sviluppo, seguendo il precedente IRIDE.

Esplorare (H3). La saturazione orbitale e dello spettro delle megacostellazioni deve essere monitorata come un potenziale evento di preclusione per i piccoli programmi nazionali. Le operazioni satellitari autonome guidate dall’IA – la singola tecnologia più trasformativa per eliminare la dipendenza dal segmento di terra che limita i paesi in via di sviluppo – meritano un monitoraggio dedicato e una sperimentazione precoce. La strategia su due fronti di procurarsi dati per le esigenze immediate mentre si costruisce una capacità sovrana su un arco di tempo più lungo dovrebbe essere adottata esplicitamente piuttosto che lasciata emergere per default.

Limiti

Questa valutazione abbraccia orizzonti temporali in cui interruzioni discontinue — inversioni di rotta nelle politiche, fallimenti di lancio, eventi di detriti orbitali — potrebbero rimodellare il panorama da un giorno all’altro. Il tasso storico di fallimento dei SmallSat, pari a circa il 40%, copre due decenni e tutte le classi di satelliti; i tassi attuali per le piattaforme COTS sono probabilmente inferiori, ma non sono documentati pubblicamente con sufficiente granularità. L’analisi ipotizza la diffusione internazionale di tendenze normative come la regola di deorbitazione della FCC; le esenzioni o la non conformità ridurrebbero gli oneri di costo ma aumenterebbero le esternalità dei detriti. I paesi in via di sviluppo non costituiscono una categoria monolitica e, sebbene questa analisi distingua i paesi all’avanguardia da quelli di livello intermedio e da quelli di recente ingresso, la granularità è limitata dall’assenza di un caso di riferimento pienamente convergente. Sono escluse le motivazioni militari e di doppio uso, che in alcuni contesti nazionali potrebbero prevalere sulle ragioni civili. Il quadro a tre orizzonti impone una temporalità strutturata a dinamiche che potrebbero non rispettare confini netti.

Fonti primarie e ricerca

JAXA (2024). KiboCUBE Program: 8th Round Selection Results. JAXA Global. https://global.jaxa.jp/press/2024/07/20240730-2_e.html

ESA (2026). Eight More Satellites Added to IRIDE Space Programme. European Space Agency. https://www.esa.int/Applications/Observing_the_Earth/IRIDE/Eight_more_satellites_added_to_IRIDE_space_programme

NASA (2024). State-of-the-Art Small Spacecraft Technology Report. NASA Small Spacecraft Virtual Institute. https://www.nasa.gov/smallsat-institute/sst-soa/

Aerospace Corporation (n.d.). FCC 5-Year Deorbit Rule: Implications for SmallSat Operators. Aerospace Corporation. https://aerospace.org/node/50785/printable/print

Aerospace Corporation (n.d.). The Flight-Proven Paradox in SmallSat Technology Adoption. Aerospace Corporation. https://aerospace.org/node/51858/printable/print

CSIS / Laura Delgado Lopez (2024). Orbital Dynamics: Domestic and Foreign Policy Forces Shaping Latin American Engagement. Center for Strategic and International Studies. https://csis.org/analysis/orbital-dynamics-domestic-and-foreign-policy-forces-shaping-latin-american-engagement

East Asia Forum / Monique Taylor (2026). Starlink, China and the Governance of Low Earth Orbit. East Asia Forum. https://eastasiaforum.org/2026/02/19/starlink-china-and-the-governance-of-low-earth-orbit/

Carnegie Endowment / Draudt-Vejares and Kim (2025). South Korea’s Industrial Policy for the New Space Economy. Carnegie Endowment for International Peace. https://carnegieendowment.org/research/2025/10/south-koreas-industrial-policy-for-the-new-space-economy?lang=en

Space in Africa (2025). Egypt Launches SPNEX Satellite, Advances Domestic Space Manufacturing. Space in Africa. https://spaceinafrica.com/2025/12/14/egypt-launches-spnex-satellite-advances-domestic-space-manufacturing/

Space in Africa (2025). South African Space Companies Supply Over 100 Products in Latest SpaceX Transporter-14 Launch. Space in Africa. https://spaceinafrica.com/2025/07/03/south-african-space-companies-supply-over-100-products-in-latest-spacex-transporter-14-launch/

Sah, Srivastava, and Das (2021). Low-Cost Constellation Design for Infrastructure Monitoring over India. arXiv. http://arxiv.org/abs/2107.09253v1

Spence et al. (2022). Achievements and Lessons Learned from Successful Small Satellite Missions for Space Weather-Oriented Research. arXiv. https://arxiv.org/abs/2206.02968

Caspi et al. (2022). Small Satellite Mission Concepts for Space Weather Research and as Pathfinders for Operations. arXiv. https://arxiv.org/abs/2201.07426